春日部市の社会保険労務士田口裕貴事務所〜労務管理・就業規則・給与計算・労働保険・社会保険・障害年金〜 対応地域:春日部市・越谷市・松伏町・杉戸町・宮代町ほか埼玉県全域、関東近郊

TEL. 070-5077-5484

〒344-0064 埼玉県春日部市南3−14−4−305

年金制度入門〜若者の視点から〜

Ⅰ 年金制度の概要

1 公的年金の種類

httpwww.mhlw.go.jpstfseisakunitsuitebunyanenkinnenkinzaisei01index.html

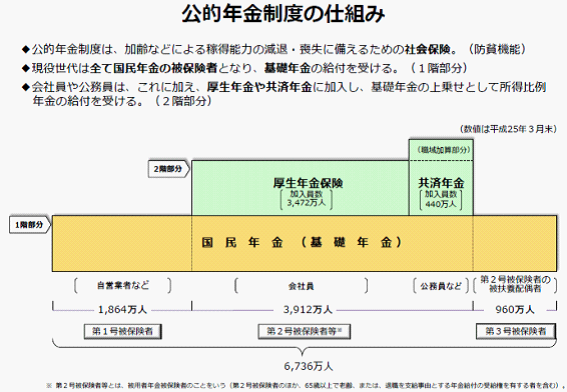

日本の公的年金は主に2種類がある

・国民年金:20歳〜60歳までの人が強制加入

主に自営業者・農業・無職などの人が対象

・被用者年金(厚生年金など):会社などで雇われている人が対象

⇒この2種類が階層構造(2階建て)になっているのが特徴

1階部分が、基礎年金(=国民年金)

2階部分が、被用者年金(=厚生年金など)

国民年金加入者は国民年金にしか加入していない

⇔厚生年金加入者は、実は国民年金と厚生年金に加入している

Point1:国民年金の被保険者の種類をみるとわかりやすい

国民年金では、被保険者の種類を3つに分類(国民年金法7条1項)

・第1号被保険者:

「日本国内に住所を有する20歳以上60歳未満のものであって次号

及び第3号のいずれにも該当しないもの」

⇒自営業者など、国民年金しか加入していない人

・第2号被保険者:

「被用者年金各法の被保険者、組合員又は加入者」

⇒厚生年金など被用者年金に加入している人

・第3号被保険者:

「第2号被保険者の配偶者であって主として第2号被保険者の収入により生計を維持するもの……のうち20歳以上60歳未満のもの」

⇒サラリーマンの妻で専業主婦の人

Point2:保険料について

厚生年金加入者は厚生年金の保険料しか払ってないのでは?

⇔厚生年金の保険料のうち、基礎年金(国民年金)の給付に必要な金額が、基礎年金拠出金というかたちで国民年金側にまわされている(国年法94条の2、94条の3)

⇒厚生年金加入者は、間接的に、国民年金の保険料を払っていることになっている

2 そもそも年金とは

国年法1条(国民年金制度の目的)

「国民年金制度は、日本国憲法第25条第2項に規定する理念に基き、老齢、障害又は死亡によって国民生活の安定がそこなわれることを国民の共同連帯によって防止し、もって健全な国民生活の維持及び向上に寄与することを目的とする。」

Point:

・年金制度は、生存権保障のために存在する

・国民の共同連帯によって、一定の事由(=保険事故)が発生してしまった人の生活を保障するために、給付を行う

Ⅱ 年金給付の種類(ここでは国年のみを取り扱う)

1 老齢基礎年金(国年26条)

要件(以下のすべてに該当すること)

・保険料納付済期間又は保険料免除期間が25年以上あること

・65歳に達していること

支給額

20歳から60歳までの40年間すべて保険料をちゃんと収めた場合

⇒原則780,900円(満額)

保険料を納付しなかった場合は、この満額から一定額を減額

(フルペンション減額方式)

2 障害基礎年金(国年30条)

要件(以下のすべてに該当すること)

・疾病にかかり、又は負傷し、かつ、その疾病又は負傷及びこれらに起因する疾病についての初診日において被保険者であること

・その初診日において、初診日の属する月の前々月までに被保険者期間があり、かつ、当該被保険者期間に係る保険料納付済期間と保険料免除期間とを合算した期間が当該被保険者期間の3分の2以上であること(特例措置により、平成38年3月までは、初診日の前々月までの直近1年間に保険料の滞納がなければこの要件を満たしたこととされる)

・初診日から1年6ヶ月を経過した日、またはそれ以前において傷病が治った場合や症状が固定した場合にはその日において、障害等級1級または2級に該当していること

支給額

障害等級1級の場合:

780,900円×1.25≒976,100円(原則)

障害等級2級の場合:

780,900円

どちらについても、高卒以下の子どもがいる場合には、加算あり

子ども2人目までは、一人につき222,400円

3人目以降については、一人につき74,100円

3 遺族基礎年金(国年37条)

要件(以下のすべてに該当すること)

・保険料納付要件を満たした被保険者などが死亡したこと

⇒「保険料納付要件」は、障害基礎年金と同じ要件

・受給権者が被保険者の子については、高卒以下の年齢であること

・受給権者が配偶者である場合には、死亡した被保険者により生計を維持されており、かつ、高卒以下の子と生計を同じくしていること

支給額

780,900円(原則)

障害基礎年金の場合と同様に、子については加算あり

Point1:

若者は、将来老齢基礎年金をもらえる可能性はかなり低い

⇔障害状態になった場合や、死亡し遺族がいる状態になった場合には年金が支給されることになる

保険料が高く感じるが、民間企業の生命保険等よりも格安であることには変わりない

⇒単に「(老齢)年金がもらえないから」ということだけで保険料を支払わないのは少しもったいない

Point2:一人一年金の原則

保険事故が2つ重なったとしても、稼得能力の喪失・減少の程度は事故の数に応じて比例するとはいえないため、年金受給権の重複を調整する規定が存在する

⇒国民年金・厚生年金では、基本的に同一人が複数の年金受給権を取得しても、原則として受給権者の選択により一方の年金の支給が停止される(=一人一年金の原則)[ 加藤智章ほか著『社会保障法〔第4版〕』(有斐閣、2009年)102頁。]

Ⅲ 保険料とその免除

1 国民年金の保険料

平成26年度の国民年金保険料は、15,250円/1ヶ月

国民年金保険料は平成29年度まで毎年引き上げられる予定

最終的には、16,900円で固定されることとなっている

なお、口座振替納付や1年・6ヶ月の前納により、割引あり

(健康保険や住民税などは割引がないことを考えると若干有利)

2 厚生年金の保険料

平成26年9月〜平成27年8月までの厚生年金保険料は

給与額×17.474%(この額を事業主と本人で折半負担)

厚生年金保険料についても平成29年9月まで毎年引き上げ

最終的には、給与額×18.3%で固定されることとなっている

3 国民年金保険料の免除について[ 厚生年金については、保険料免除規定は存在しない。]

保険料免除には、①法定免除[ 法律上当然に免除されることから、「申請」などは不要である(もっとも、「届出」は必要である)。それに対し申請免除は、申請しなければ保険料免除が受けられないことから、申請書類提出の有無が重要な問題となりうる。]、②申請全額免除、③申請4分の3免除、④申請半額免除、⑤申請4分の1免除、⑥学生納付特例、⑦若年者納付猶予の7種類がある

①法定免除

要件(いずれかに該当すればよい)

(a)障害基礎年金などの受給権者であること

(b)生活保護法による生活扶助などを受けるとき

(c)国立ハンセン病療養所などに入所しているとき

②申請全額免除

要件(世帯主や配偶者も含めて、いずれかに該当すること)

前年の所得が、単身世帯であれば57万円以下、一般世帯であれば35万円×(扶養親族等の数+1)+22万円以下であること

(b)被保険者又は被保険者の属する世帯の他の世帯員が生活保護法による生活扶助以外の扶助を受けるとき

(c)地方税法に定める障害者であって、前年の所得が125万円以下であるとき

(d)地方税法に定める寡婦であって、前年の所得が125万円以下であるとき

(e)その他大規模災害などによって、保険料を納付することが著しく困難であるとき

Point:「所得」の金額[ 堀勝洋『国民年金法〔第2版〕』(法律文化社、2011年)520頁。]

ここでいう「57万円」などの所得金額は、必ずしも収入金額であるわけではない

・所得税の場合:収入金額−必要経費=所得金額になる

・これが給与所得なら:収入金額−給与所得控除額=所得金額になる

さらに、社会保険料支払額などが、所得金額から控除される

⇒所得税の課税対象所得金額が、ここでの所得金額になる

例)103万円の壁

所得税の課税対象所得金額が0円になるかならないかのライン

⇒給与としての収入が103万円以下ならば、所得金額はゼロになる

③申請4分の3免除

要件(世帯主や配偶者も含めて、いずれかに該当すること)

前年の所得金額が、単身世帯であれば78万円以下、一般世帯であれば78万円+38万円×扶養親族等の数(原則)であること

(b)〜(e)については、上記②と同様

④申請半額免除

要件(世帯主や配偶者も含めて、いずれかに該当すること)

前年の所得金額が、単身世帯であれば118万円以下、一般世帯であれば118万円+38万円×扶養親族等の数(原則)であること

(b)〜(e)については、上記②と同様

⑤申請4分の1免除

要件(世帯主や配偶者も含めて、いずれかに該当すること)

前年の所得金額が、単身世帯であれば158万円以下、一般世帯であれば158万円+38万円×扶養親族等の数(原則)であること

(b)〜(e)については、上記②と同様

⑥学生納付特例

要件

学生等であって、いずれかに該当すること

(世帯主や配偶者の所得などは問われない)

前年の所得金額が、単身世帯であれば118万円以下、一般世帯であれば118万円+38万円×扶養親族等の数(原則)であること

(b)〜(e)については、上記②と同様

⑦若年者納付猶予

要件

(平成28年6月までは)30歳未満である者、平成28年7月からは50歳未満である者であって、配偶者も含めていずれかに該当すること

(世帯主の所得などは問われないが、配偶者の所得が問われる)

前年の所得金額が、単身世帯であれば57万円以下、一般世帯であれば35万円×(扶養親族等の数+1)+22万円以下であること

(b)〜(e)については、上記②と同様

4 保険料免除に関するポイント

①法定免除、②申請全額免除、③申請4分の3免除、④申請半額免除、⑤申請4分の1免除については、将来の老齢基礎年金額に一定額が反映される

⇒・国民年金の場合、老齢基礎年金給付額の半分について、税金が投入されている

・仮に法定免除にしても、税金投入分については将来の老齢基礎年金額に反映される

・また、申請半額免除の場合、税金投入分(2分の1)+自分で支払った保険料の分(保険料を半分支払っているので、税金とは無関係の部分である2分の1のうち、半額免除=2分の1を支払っていることになるから、2分の1の2分の1=4分の1)である8分の6の金額が、将来の老齢基礎年金額に反映される

しかし、⑥学生納付特例、⑦若年者納付猶予については、老齢基礎年金額には反映されない

⇒では、なぜこれが必要なのか?

⇒障害基礎年金・遺族基礎年金の支給要件である「保険料免除期間」には反映されるということにしてしまったため

(また、老齢基礎年金の25年要件にも反映される)

とりあえず学生納付特例や若年者納付猶予の届出を出しておけば、仮に障害状態になってしまった場合であっても、一定額の支給がなされる

⇒「将来(老齢)年金がもらえないなら、届出を出さなくても同じ」ということではない(むしろ、将来年金がもらえないからこそ、保険料を払わなくても給付がもらえるように届出だけは出すべきである)

Ⅳ 私見

現在、老齢基礎年金の受給開始年齢を65歳まで段階的に引き上げている途中にある

⇒現在の20代が高齢者になるころには、おそらく支給開始年齢を更に引き上げているのではないかと勘ぐりたくなるし不安に思うのも当然である

これが、「年金がもらえない」論の正体ではないか?

(少なくとも支給開始年齢まで生きなければ老齢年金がもらえないため)

現在の日本の平均寿命は、男性79.55歳、女性86.30歳(平成22年)である[ 平成26年版厚生労働白書135頁、厚生労働省大臣官房統計情報部「完全生命表」。]

⇔健康寿命[ 健康寿命とは、自立した状態で健康に暮らせる期間を示すものであり、病気や怪我により日常生活に支障をきたす期間を算出して、その期間を寿命から引いたものである(小池将文ほか監修『介護職員初任者研修課程テキスト2 コミュニケーション技術と老化・認知症・障害の理解〔第2版〕』(日本医療企画、2014年)85頁。]は平均寿命よりもさらに短いことから、老後の所得保障のためにある老齢基礎年金が75歳から支給となった場合には、(特に男性については)健康寿命の年齢を超えており、何かしらの障害状態に該当している可能性がかなり高くなる

健康寿命は、男性70.42歳、女性73.62歳(平成22年)である[ 平成26年版厚生労働白書135頁、厚生労働科学研究費補助金「健康寿命における将来予測と生活習慣病対策の費用対効果に関する研究」。]

すなわち、(男性ならば)71歳あたりから何かの障害状態となり、日常生活に支障をきたすということが“普通”なのである

⇒将来的には、障害状態に該当したような場合にだけ障害基礎年金を支給することで、障害を負ったことに起因する稼得能力の低下による生活困窮者を減らすことが中心になるのではないか。

また、元気な人であれば高齢であったとしても働いてもらい、老齢基礎年金の支給を極力抑えることで、全体的な支給額を減らすということを考えるようになるのではないか

⇒今後、老齢基礎年金よりも、障害基礎年金の支給要件を満たすことができるかどうかが非常に重要になるものと考えられる

最悪、生活保護を受給するという手段もないではないが…

・憲法25条があるとはいえ、年金と違って「保険料を支払ったのだから給付をしなさい」という権利性が明確ではない

(なので役場の窓口で「違法に」突き返される)

・(一部の人は)世間体を気にする

・生活保護受給者は資産を持つことができない(エアコンですら、役場の職員から文句を言われる)

・保護費が今後さらに減額されることが考えられる

⇒要件を満たせるのであれば、(障害基礎年金を含めて)年金を受給したほうがまだマシであるといえる

とはいえ、老齢基礎年金は、もらいづらくなってくるものと思われる

(障害基礎年金を受給した場合、「一人一年金の原則」で老齢基礎年金は支給されない)

⇒とりあえず、若年者納付猶予の届出をしっかり出しておいて、障害基礎年金の支給要件を満たしておくということが重要である

【平成27年8月1日追記】

近年では、年金保険料の徴収が強化されており、督促などが届く例が多発しています。こうした督促をそのまま放置していると、年金保険料の強制徴収が行われることもあります。

ここでポイントは、年金保険料の支払義務は、滞納している本人だけではなく、配偶者や世帯主にもあるということです。例えば実家で暮らしている若い方が年金保険料を滞納した場合には、その世帯主であることが多いご両親(主にお父様か?)に対して、強制徴収が行われることとなります。

この場合、とられる手法は「差し押さえ」です。主に預金に対する差し押さえが多いと思われます。差し押さえがなされた場合、口座が凍結され、一時的に預金の引き出しができないこととなりかねません。

さらに、自営業などを行っている場合については、預金の差し押さえがなされると、信用問題につながり、取引停止などに追い込まれ、結果的に廃業となってしまう可能性もあります。ですから、自営業をなさっている方は、特に注意が必要です。

ですので、年金保険料については、不払いで放置するのではなく、免除や猶予の規定に該当するのであれば、しっかりとその届出を行わなければなりません。こうした届出をしっかりとしていれば、「強制徴収」や「差し押さえ」といったことはなされなくて済むのです。「たかだか年金ごときで」などと言わず、出すべき書類はしっかり出しましょう。

【平成30年1月17日追記】

本日付けの各種新聞報道において、年金受給開始年齢を70歳以上にすることも可能とするという記事が掲載されました。これはあくまで、現在の年金受給開始年齢(65歳)はそのままにして、もし就業している等経済的に余裕があるのであれば、年金受給開始年齢を遅くしてもよい、という制度です。現在は70歳以降から老齢年金の受給を開始することはできませんが、これをさらに遅くすることを可能にするというものです。

ですので、この報道をもってただちに「年金が70歳以降からでないともらえない」と判断することは適切ではありません。

(個人的には、各種新聞報道の記事の書き方がミスリードを誘うもので適切ではないと思っています。20代として年金に対する不安が完全にはぬぐえないと思っている私でさえ、今回の報道には非常に違和感をもっています。)

混乱している方が多数いらっしゃいますので、ご注意ください。

【参考文献】

本文及び脚注であげたものの他に…

椋野美智子・田中耕太郎著『はじめての社会保障〔第5版〕』(有斐閣、2007年)

DHB制作委員会著『税務・経理・人事ハンドブック2014年度版』(C&R研究所、2013年)

花輪賢一監修『よくわかる年金制度のあらまし 平成26年度版』(サンライフ企画、2014年)

HOME>社会法研究室>年金制度入門〜若者の視点から〜

社会保険労務士

田口裕貴事務所

代表:田口裕貴(たぐち ひろき)

社会保険労務士

法学修士(労働法)

防災士

2級FP技能士

事務所概要はこちら

代表者プロフィールはこちら

当事務所運営の

アンテナサイト

春日部介護福祉事業

労務支援センター

新規開業時の

社会保険労働保険

【事務所案内】

〒344-0064

埼玉県春日部市南3-14-4-305

営業時間

午前10時〜午後5時

定休日 土・日・祝日・年末年始

TEL 070-5077-5484

午前10時から午後5時まで

電話に出ない場合には、留守番電話にメッセージをお願いします

FAX 048-736-7012

メールフォームはこちら

(24時間受付)

当事務所のFacebookページを作成しました

Facebookページはこちら

当事務所のブログを開設しました

ブログはこちらからどうぞ

〜当事務所でも、一定の事業主や建設業・運輸業の一人親方の労災保険加入手続の取り扱いを開始しました〜

社会法研究室

リンク集

連携協力事務所

特定非営利活動法人

はるいろ

士業相互リンク